Acheter un bien immobilier représente souvent l’investissement d’une vie. Pourtant, imaginez le scénario suivant : vous trouvez la maison de vos rêves, vous signez, puis vous découvrez plus tard que le bien sert de garantie à une dette impayée de l’ancien propriétaire.

C’est le cauchemar de tout acquéreur.

Certes, beaucoup pensent que le notaire vérifie tout. C’est vrai, mais il le fait souvent tardivement dans le processus, parfois quelques jours seulement avant la signature finale. Ainsi, pour éviter de perdre des mois sur un dossier complexe ou de mauvaises surprises, vous devez impérativement savoir si une maison est hypothéquée ou “gagée” le plus tôt possible.

Si vous êtes pressé et que vous avez besoin d’une réponse immédiate, vous pouvez directement commander votre état hypothécaire ici.

Sinon, nous vous détaillons ci-dessous les méthodes pour obtenir l’information officielle et sécuriser votre achat.

Pourquoi acheter un bien hypothéqué présente-t-il un risque ?

En droit immobilier, un principe redoutable existe : le droit de suite. Concrètement, cela signifie que l’hypothèque s’attache à la pierre, et non à la personne. En conséquence, si le propriétaire vend le bien, la dette “suit” la maison.

Si vous achetez une maison grevée d’une hypothèque judiciaire sans que le vendeur ne règle cela lors de la vente, les créanciers (banques, Trésor Public) pourraient théoriquement se retourner contre votre bien.

Bien entendu, le notaire a pour rôle de “purger” ces dettes au moment de la vente. Cependant, connaître la situation en amont vous offre trois avantages majeurs :

- Vous vérifiez la solvabilité du vendeur : Si le montant des hypothèques dépasse le prix de vente, la transaction devient impossible.

- Vous négociez le prix : Un bien avec un historique complexe constitue un levier de négociation.

- Vous gagnez du temps : Ainsi, vous évitez de vous engager sur un bien invendable.

Les 3 méthodes pour vérifier si un bien est gagé ou hypothéqué

Contrairement à une idée reçue, la situation patrimoniale d’un bien immobilier ne relève pas de la confidentialité. En effet, n’importe qui peut demander des informations sur un bien.

1. Demander directement au vendeur ou à l’agent immobilier

C’est la méthode la plus simple, toutefois c’est aussi la moins fiable.

L’agent immobilier a un devoir de conseil, mais il se base souvent sur les déclarations du vendeur. Or, le vendeur peut être de mauvaise foi ou ignorer certaines inscriptions récentes (comme une hypothèque légale du Trésor Public).

- Verdict : Cette solution reste insuffisante pour garantir votre sécurité.

2. Faire la demande soi-même au Service de la Publicité Foncière (SPF)

Vous pouvez aussi vous adresser à l’administration fiscale. Pour cela, vous devez identifier le bon bureau, remplir des formulaires Cerfa complexes (3233 ou 3236) et payer par chèque.

- Verdict : C’est la méthode “système D”. Elle est économique, néanmoins elle s’avère complexe et lente. De plus, si vous faites une erreur dans le formulaire, l’administration rejette votre demande.

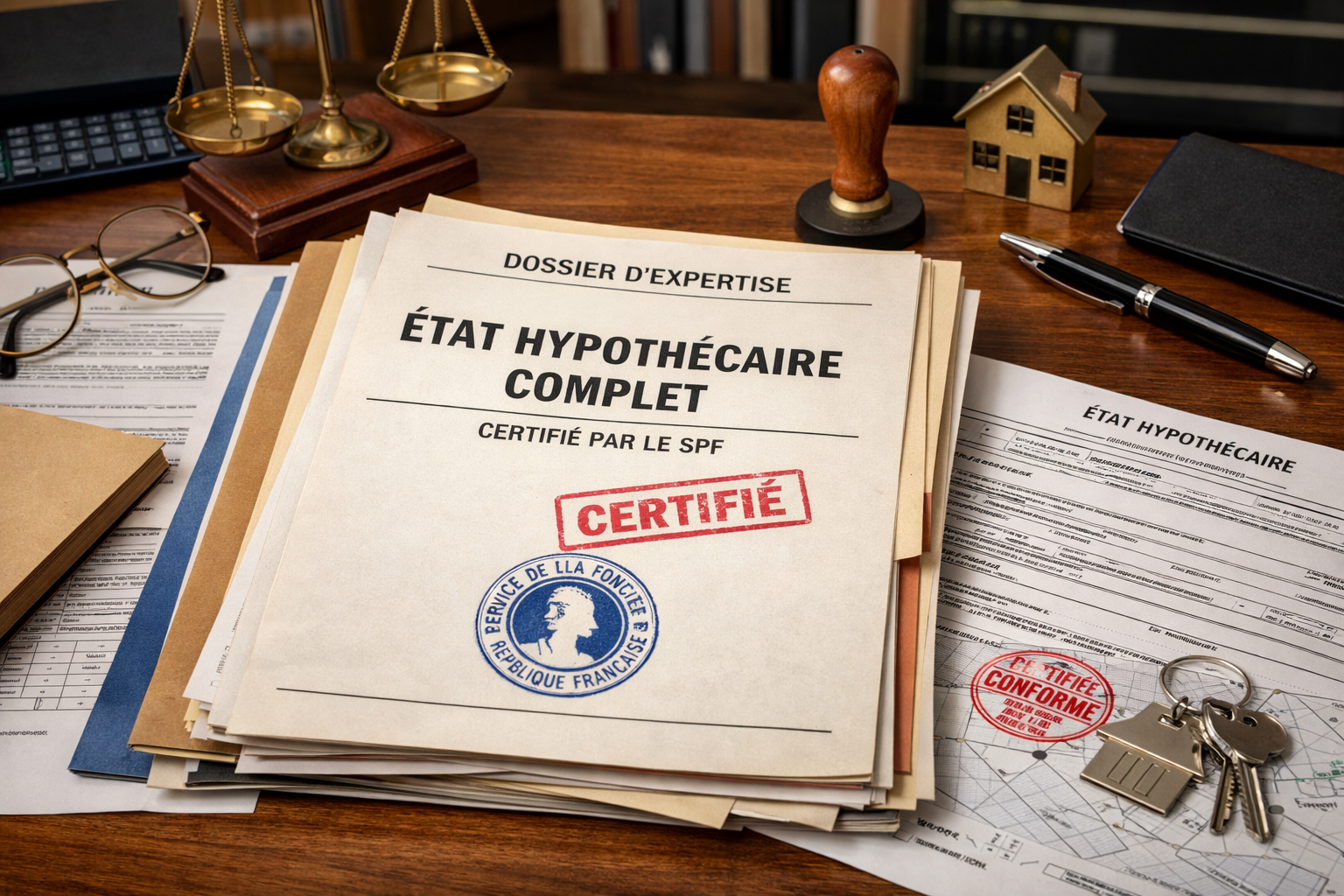

3. Commander un État Hypothécaire en ligne (Recommandé)

Si vous n’êtes pas familier avec le jargon administratif, la solution la plus sûre consiste à passer par un service intermédiaire spécialisé.

Sur Documents-immobiliers.fr, nous effectuons les démarches à votre place auprès des services officiels. D’abord, vous remplissez un formulaire simplifié. Ensuite, nous traitons la demande. Enfin, vous recevez le document officiel par email.

👉 Cliquez ici pour obtenir votre état hypothécaire en ligne

Vous vous demandez combien cela coûte ? Consultez notre article détaillant les tarifs et délais d’un état hypothécaire.

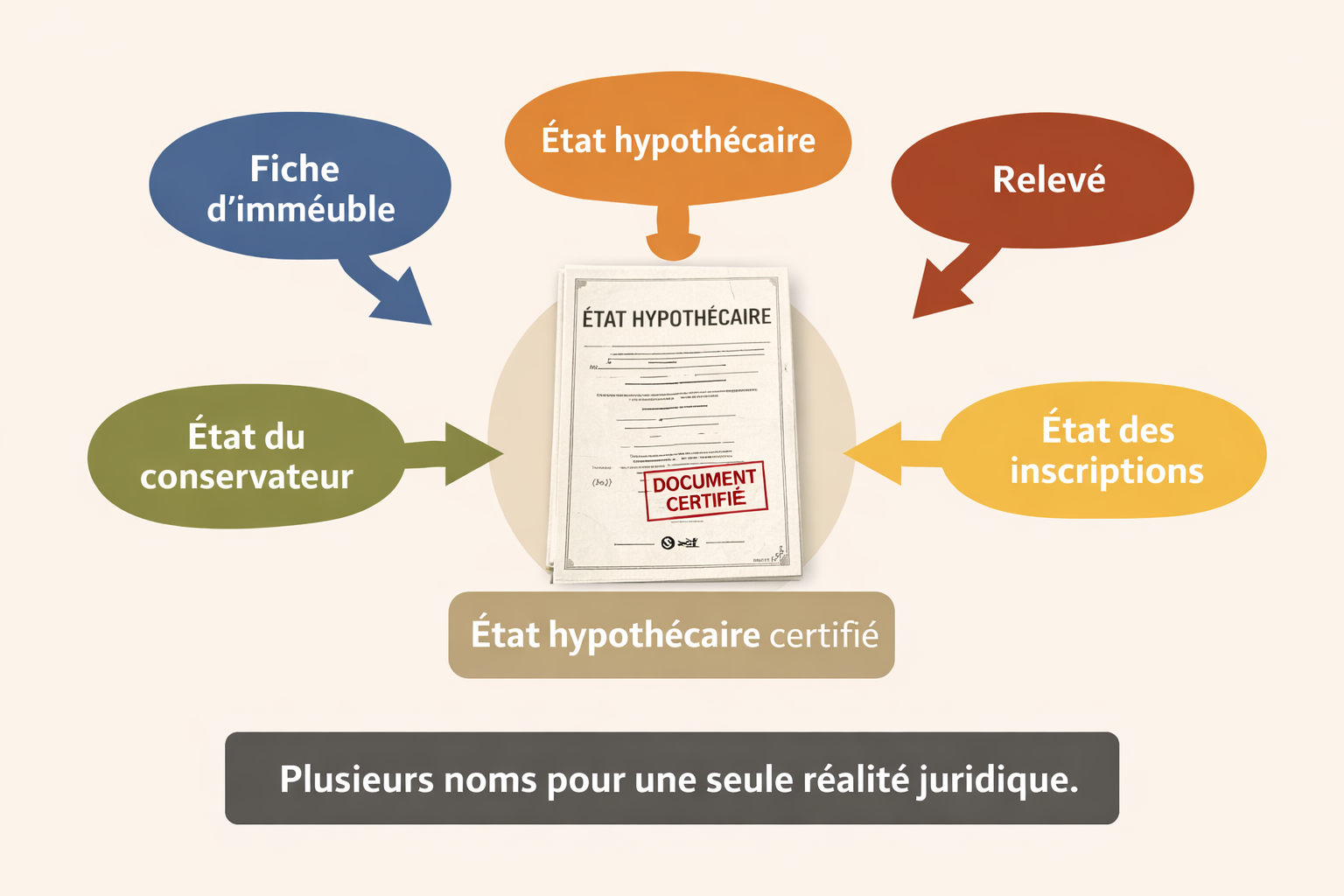

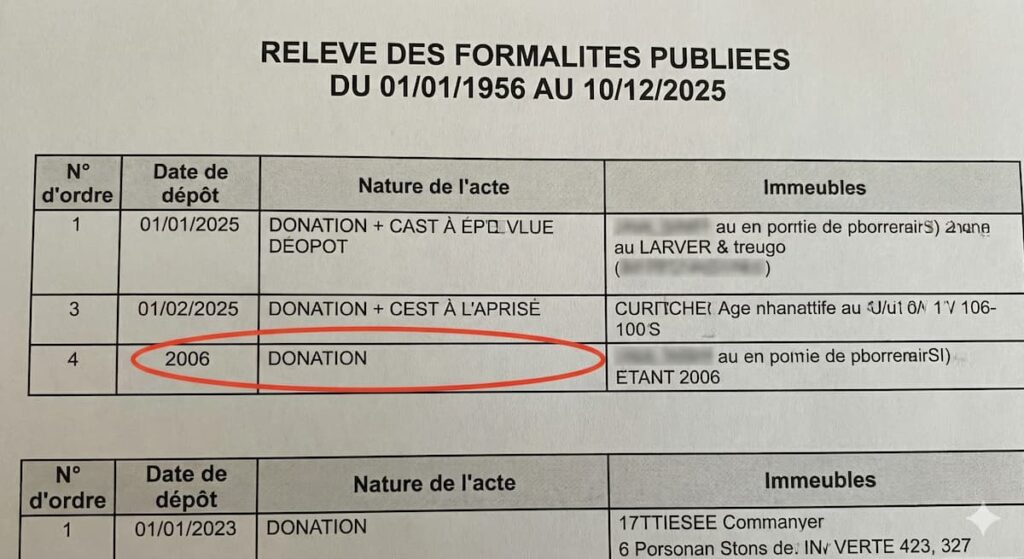

Comment lire le document pour savoir si le bien est “propre” ?

Une fois que vous recevez votre état hypothécaire (aussi appelé fiche d’immeuble), vous devez savoir le décrypter.

Voici donc ce qu’il faut regarder en priorité dans la section “Inscriptions” :

- Inscriptions radiées : Bonne nouvelle, le débiteur a payé la dette et le notaire a levé l’hypothèque.

- Inscriptions en cours : L’hypothèque reste active. Il faudra s’assurer que le vendeur la lève lors de la vente.

Pour aller plus loin sur le contenu technique du document, nous vous invitons à lire notre guide complet : État hypothécaire en ligne : tout comprendre.

Peut-on acheter une maison avec une hypothèque ?

La réponse est oui. D’ailleurs, c’est le cas pour la majorité des transactions (quand le vendeur n’a pas fini de payer son crédit).

Le notaire utilisera l’argent de votre achat pour rembourser la banque du vendeur et procéder à la mainlevée de l’hypothèque. Le seul danger réside dans le cas où le prix de vente est inférieur au total des dettes du vendeur. En effet, cette situation précise peut bloquer la vente. C’est pourquoi avoir l’information avant de vous engager trop loin est capital.

Conclusion : La confiance n’exclut pas le contrôle

Savoir si une maison est hypothéquée constitue une étape de “due diligence” essentielle. Cela ne signifie pas qu’il faut fuir le bien, mais cela vous donne le pouvoir de savoir exactement ce que vous achetez.

Ne laissez pas le doute planer sur une transaction à plusieurs centaines de milliers d’euros.

Vérifiez l’historique du bien dès maintenant :

>> Commander mon État Hypothécaire Officiel <<

FAQ Rapide

Comment savoir si un bien est gagé gratuitement ?

Aucun service public gratuit n’existe pour consulter les hypothèques. L’État réglemente la délivrance des copies comme un service payant (frais de débours), même si vous allez au guichet.

Qui peut demander l’état hypothécaire d’un bien ?

Tout le monde peut le faire. C’est une information publique. Par conséquent, vous n’avez pas besoin d’être le propriétaire pour lancer la demande.

Quel est le délai pour obtenir l’information ?

Via notre service Documents-immobiliers.fr, nous lançons le traitement immédiatement. Les délais administratifs varient ensuite de quelques jours à une dizaine de jours selon les départements.